Neues Rulebook zur Verification Of Payee

- Zurück zur Übersicht

- 18/11/2024

Was ist die Verification Of Payee?

Die Verification Of Payee (VOP) zielt darauf ab, die Verbindung zwischen der IBAN und einem

eindeutigen Identifikator – wie dem Namen des Kontoinhabers – automatisiert zu prüfen. Dafür ist eine

schnelle und standardisierte Kommunikation zwischen der Zahler- und Empfängerbank erforderlich.

Diese Herausforderung macht ein hohes Maß an Standardisierung und Interoperabilität zwischen

europäischen Banken notwendig.

Als Grundlage hat der EPC ein VOP-Schema definiert, das am 10. Oktober 2024 in der Version 1.0

veröffentlicht wurde. Ziel ist es, eine weitgehend einheitliche Verarbeitung in Europa sicherzustellen,

da die VOP ab Oktober 2025 sowohl bei Echtzeitzahlungen als auch bei regulären SEPA-

Transaktionen zum Einsatz kommt.

Die wichtigsten Neuerungen des Rulebooks

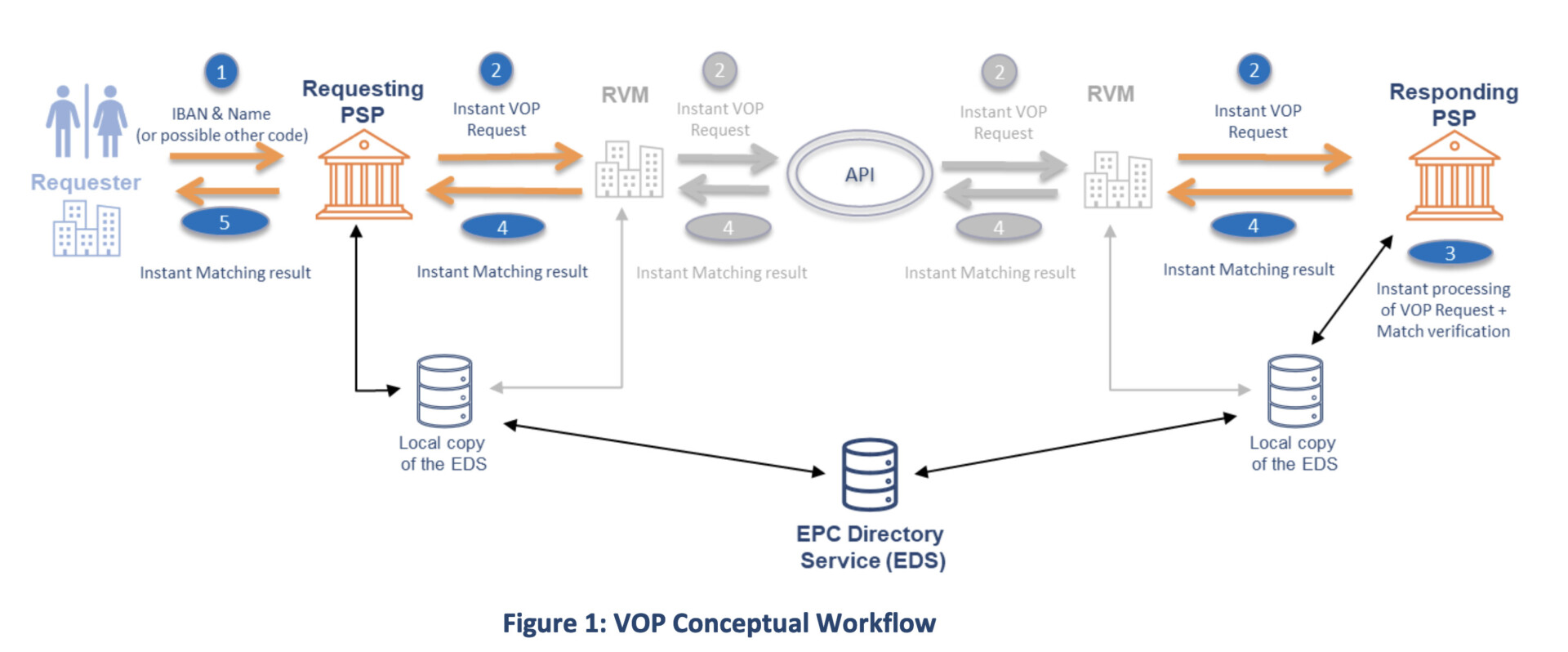

1. Aktualisierte Prozesse und neue Funktionen

abbildet. Zwei zusätzliche Funktionen sollen die Interoperabilität gewährleisten:Routing- und Verifizierungsmechanismen (RVMs): Diese unterstützen Zahlungsdienstleister (PSPs) bei der Umsetzung des Namensabgleichs.

EPC-Verzeichnisdienst: Ein zentrales Verzeichnis, das die operativen Adressen und Daten der Scheme-Teilnehmer speichert und pflegt. Nur registrierte und zugelassene PSPs können am Scheme teilnehmen, was technische, organisatorische und rechtliche Anforderungen mit sich bringt.

2. Neue Identifikationsmöglichkeiten

Neben der IBAN und dem Namen des Kontoinhabers können Banken auf freiwilliger Basis zusätzliche eindeutige Identifikatoren für den Abgleich nutzen, wie z. B. die Umsatzsteuer-Identifikationsnummer (VAT).3. Einheitliche Rückmeldeparameter

Beim Matching-Prozess wird ein einheitliches System verwendet, das Rückmeldungen in Form einer „Ampel“ darstellt:- Match: Übereinstimmung gefunden.

- No Match: Keine Übereinstimmung.

- Close-Match: Teilweise Übereinstimmung.

Die faktische Darstellung obliegt dabei dem jeweiligen PSP. Das Rulebook sieht auch die Verwendung von Tradenamen für Business-Konten vor. Hierzu muss eine intelligente Lösung des VOP-Services entwickelt sein.

4. Angepasste Antwortzeiten

Die maximale Antwortzeit für VOP-Anfragen wurde von 3 auf 5 Sekunden erhöht, mit der Empfehlung, die Antwortzeit unter 1 Sekunde zu halten. Diese Anpassung berücksichtigt mögliche infrastrukturelle Herausforderungen bei Banken, birgt jedoch Risiken für die Akzeptanz des Services.Herausforderungen und Handlungsbedarf

- Die Qualität des Prüfungsalgorithmus muss gewährleistet werden.

- Die Akzeptanz bei Nutzern und Unternehmen muss steigen.

- Die Integration in bestehende Systeme und Prozesse, insbesondere im Massenzahlungsverkehr, erfordert erhebliche Anstrengungen.

Mit weniger als einem Jahr bis zum geplanten Start im Oktober 2025 wird die Zeit knapp. Banken und

Zahlungsdienstleister sollten sich umgehend für eine Lösung entscheiden. Je schneller die

Implementierung erfolgt, desto besser – sowohl für die Compliance als auch für die Sicherheit im

Zahlungsverkehr.

Möchten Sie mehr erfahren?

Wir behalten das Thema im Blick und informieren Sie hier regelmäßig über aktuelle Entwicklungen

rund um die Verification Of Payee.