Studie zeigt die Kundenbedürfnisse und Handlungsbedarf im Payment und Banking auf

Die Banken- und Zahlungsbranche hat sich verändert: Angetrieben von der Digitalisierung, dem pandemiebedingtem E-Commerce Boom sowie der Zunahme von Instant Payments und Online-Überweisungen, kommt Onlinebanking eine immer größere Bedeutung zu. Doch auch die Risiken und Bedürfnisse im Zusammenhang mit dem immer schnelleren Zahlungsverkehr haben sich verändert. Gleichzeitig treten neue Zahlungsanbieter, Neobanken und Fintech-Unternehmen in starke Konkurrenz zu etablierten Geld- und Finanzinstituten.

Studie: Entwicklung der Kundenbedürfnisse im Payment und Banking

Doch welche Auswirkungen haben diese Entwicklungen für Banken im Hinblick auf die Kundenbedürfnisse?

In den letzten Jahren wurden mehrere Studien durchgeführt, die einhellig zu dem Ergebnis kamen, dass Sicherheit das größte Bedürfnis von Bankkunden beim Thema Online-Banking ist. Die große Relevanz des Themas wird dadurch unterstrichen, dass viele Kunden bereits negative Erfahrungen gemacht haben.

Um jedoch mehr darüber zu erfahren, welche Forderungen Kunden heute an Banken stellen, wie wechselbereit sie sind und über welche Strategien sich Geldinstitute erfolgreich platzieren und Wettbewerbsvorteile sichern können, haben wir eine repräsentative Umfrage mit dem ECC KÖLN durchführt.

Die Ergebnisse der Analyse, an der über 1.000 Bankkunden teilgenommen haben, zeigen, dass Bankkunden vom Finanzinstitut ihres Vertrauens im Jahr 2022 regelrecht einfordern, ihre Sicherheit proaktiv zu gewährleisten – und bereits das Auftreten von Betrugsfällen und Fehlern unterbinden.

Obwohl die Erkenntnis zunächst nicht neu ist, dass das Sicherheitsbedürfnis der Menschen im Bereich Online-Banking sehr hoch ausfällt, überraschte uns doch die starke Ausprägung: Das Bedürfnis nach dem bestmöglichen Schutz ist derart hoch, dass es die Mehrheit der Bankkunden sogar wechselbereit macht.

So würde mehr als die Hälfte der Befragten in Erwägung ziehen aktiv zu werden und einem Finanzinstitut mit höheren Sicherheitsmaßnahmen den Vorzug zu geben, wenn sie von einem bedeutenden Unterschied in den Serviceangeboten erfahren.

Sicherheitsempfinden beim Online-Banking und Online-Überweisungen

Im Detail sehen wir, dass sich 87 Prozent der Bankkunden generell sicher fühlen beim Online-Banking. Dabei gehen aber auch 65 Prozent davon aus, dass ihre Bank Online-Überweisungen daraufhin überprüft, ob IBAN und Kontoinhaber zusammenpassen.

Die Realität sieht jedoch anders aus: 2022 nimmt noch keine Bank in Deutschland solch eine Prüfung automatisiert vor, obwohl es früher einmal einen ähnlichen Mechanismus gab. Auf diesen Umstand hingewiesen gaben 54 Prozent der Studienteilnehmer an, dass sie das Fehlen solch einer grundlegenden Überprüfung als problematisch empfinden.

Was Kunden bei ihrer Bank besonders wichtig ist

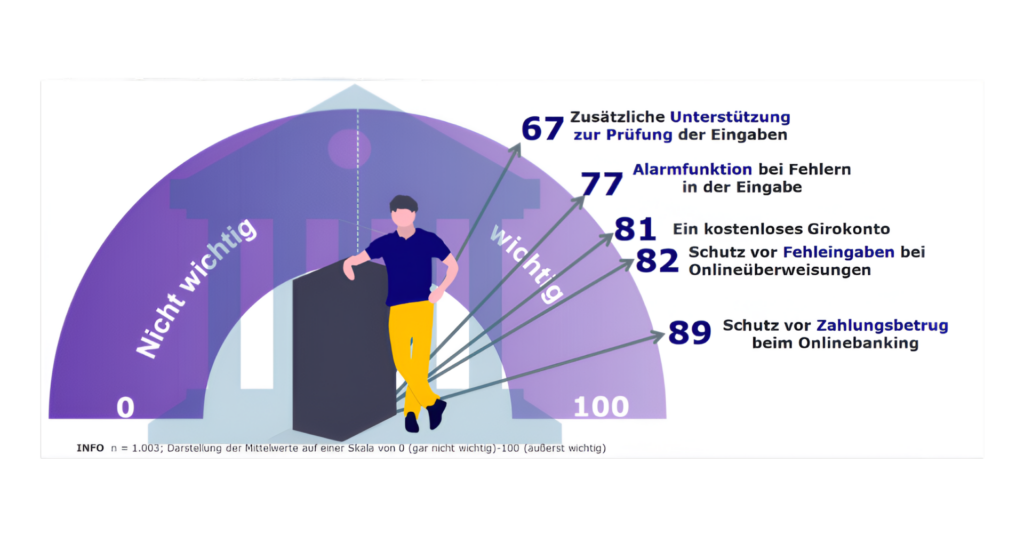

Auf die Frage, was ihnen besonders wichtig sei, sagen 89 Prozent der Konsumenten, ihre Bank müsse ihr Möglichstes tun, um sie vor Betrug und Fehlern bei Online-Überweisungen zu schützen.

Zwei Drittel wünschen sich dafür eine zusätzliche Unterstützung zur Prüfung der Eingaben von IBAN und Kontoinhaber. Dreiviertel möchten eine Alarmfunktion bei Fehlern in der Eingabe und 82 Prozent halten einen Schutz vor Fehleingaben bei Überweisungen für wichtig. Einen Schutz vor Zahlungsbetrug beim Online-Banking wünschen sich fast neun von zehn Befragten.

Spotlight Online-Überweisungen: Eine automatisierte Plausibilitätsprüfung löst viele Probleme

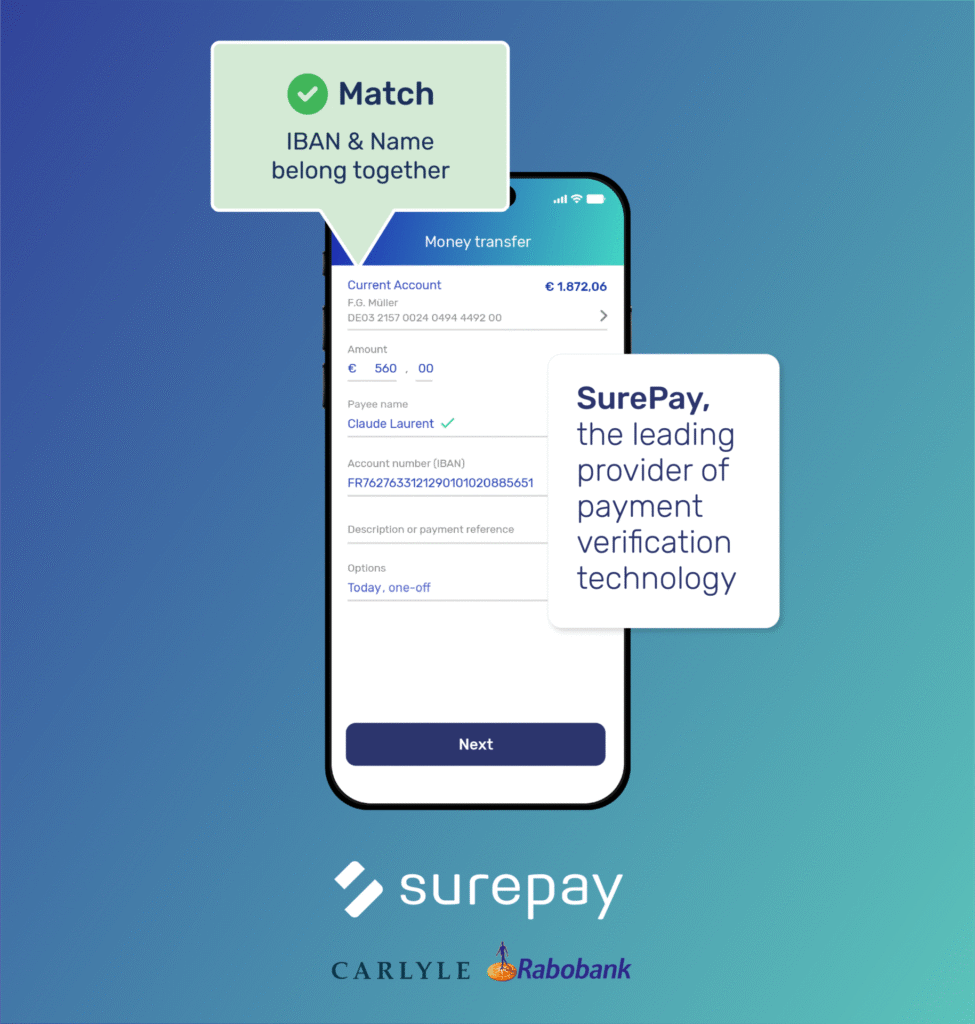

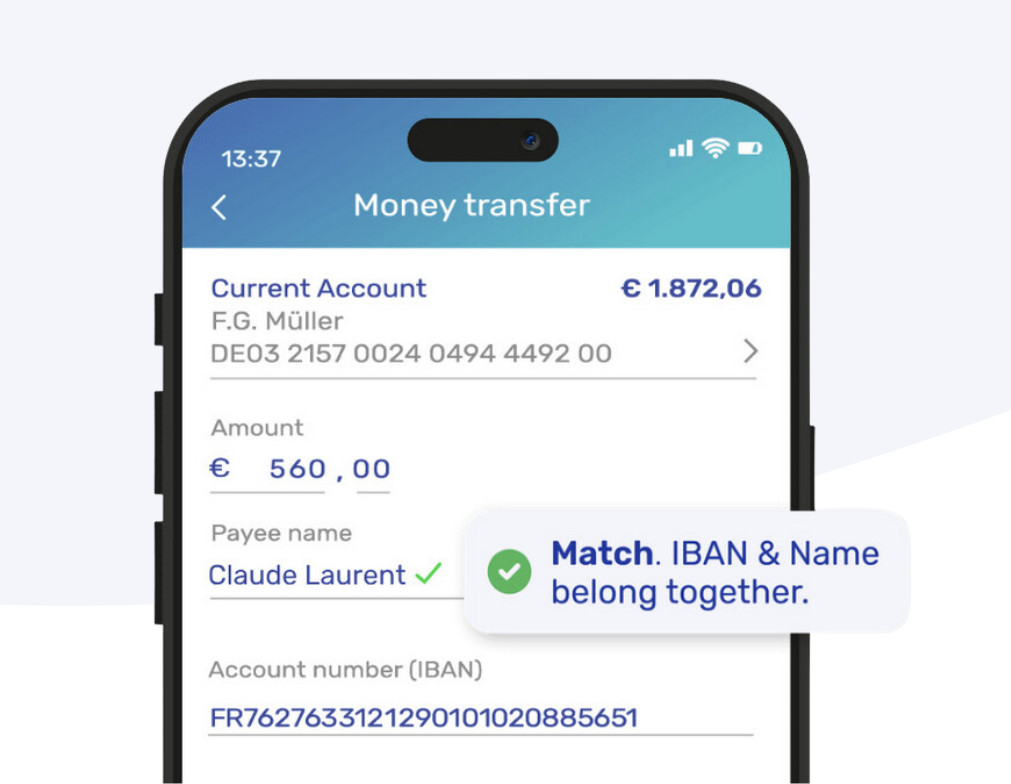

Schauen wir noch genauer hin, zeigt sich: Mit 94 Prozent wünschen sich fast alle befragten Bankkunden für ihre Online-Überweisungen eine automatisierte Plausibilitätsprüfung zwischen der IBAN und dem Kontoinhaber, den sie angeben – so wie den Verification Of Payee von SurePay.

Vier von fünf halten eine Bank, die solch eine einfache, aber fundamentale Prüfung proaktiv anbietet, insgesamt für vertrauenswürdiger als eine Bank, die dies nicht tut.

Und das alarmierendste Ergebnis für Banken: 53 Prozent der Befragten würde in Erwägung ziehen die Bank zu wechseln, wenn ein anderes Institut solch eine Prüfung anbietet, ihr aktueller Anbieter jedoch nicht.

Bedeutung des erhöhten Sicherheitsbedürfnisses für Banken

Für Banken bedeuten diese neuesten Erkenntnisse, dass Vertrauen und Zahlungssicherheit im Kampf um die Gunst der Kunden zunehmend zu entscheidenden Wettbewerbsargumenten werden. Denn Bankkunden sehen sie klar in der Pflicht, alles zu tun, um sie beim Online-Banking zu schützen.

Für die Mehrheit gehört dazu auch eine automatisierte Plausibilitätsprüfung zwischen der IBAN und dem Namen der Kontoinhaberin bzw. des Kontoinhabers durch die Bank. Fehlt solch eine Überprüfung, ist das für über die Hälfte nicht nur problematisch, sondern auch ein Grund, die Bank zu wechseln.

Der proaktive Schutz von Kunden wird somit zum entscheidenden Wettbewerbsvor- oder -nachteil. Finanzinstitute sollten entsprechend die oftmals bestehenden Diskrepanzen zwischen den Kundenerwartungen und ihrem Serviceangebot auch im Bereich der Zahlungssicherheit endlich schließen und mehr in puncto Sicherheit tun, als rechtlich von ihnen verlangt wird.

Es besteht eindeutig Handlungsbedarf. Business as usual und die Erfüllung rechtlicher Vorgaben – für Instant Payments wird die Prüfung zwischen IBAN und Kontoinhabenden übrigens zukünftig auch zur Pflicht – reicht in puncto Sicherheit nicht mehr aus.

Vielmehr gilt es jetzt zusätzliche Angebote und Services zu implementieren, um die Sicherheit beim Online-Banking und bei Online-Überweisungen zu erhöhen und so schlussendlich auch langfristig attraktiv und Wettbewerb-führend zu bleiben.

Die komplette Studie kann hier heruntergeladen werden.

Über den Autor

Michael Hülsiggensen ist als Head of DACH Market bei SurePay für den Markteintritt und Erfolg des niederländischen Fintech-Unternehmens in Deutschland verantwortlich. SurePay ist Initiator und führender Anbieter des Verification Of Payee und bietet Finanzinstituten, Organisationen und Unternehmen in ganz Europa auf Grundlage seiner einzigartigen Technologie verschiedene Lösungen, um Betrug und Fehler bei Online-Überweisungen zu verhindern. Vor seinem Start bei SurePay war Hülsiggensen, der über mehr als zwei Jahrzehnte Erfahrung in den Bereichen Finanzdienstleistungen und Digitalisierung verfügt, vier Jahre lang für den Bundesverband Digitale Wirtschaft (BVDW) tätig. Zuvor hatte er leitende Positionen bei b4payment, CPG Finance Systems, PPRO Financial und EOS Payment Solutions inne. Seine Schwerpunkte liegen im Payment, Zahlungsverkehr sowie Risikomanagement.

Möchten Sie mehr erfahren?

Entdecken Sie die Vorteile der Integration unserer API

Vereinbaren Sie ein unverbindliches Gespräch mit uns

Die neuesten Entwicklungen

Warum die Bankkontenverifizierung der Schlüssel zu konformen und sicheren Sofortzahlungen ist

Die EU-Verordnung über Sofortzahlungen (IPR) verstehen: Was Banken wissen müssen

Überprüfung des Zahlungsempfängers in der EU: Worum es geht, wie es funktioniert und wie Sie sich darauf vorbereiten können

Vérification du bénéficiaire dans l’UE : de quoi s’agit-il, comment cela fonctionne-t-il et comment vous y préparer

Was ist SurePay und wie funktioniert es?