Alles Wichtige über das neue EU-Gesetz für Echtzeitzahlungen und SEPA-Transaktionen

Im Rahmen neuer EU-Regularien wird ein Verification Of Payee unter dem Namen „Verification Of Payee“ (VOP) für Instant Payments und alle SEPA-Überweisungen zeitnah zur Pflicht.

Im Oktober 2022 hat die EU-Kommission einen Gesetzgebungsvorschlag angenommen, demzufolge alle Bürger und Unternehmen mit einem Konto in einem EU- oder EWR-Land einen Zugang zu Instant Payments in Euro erhalten sollen. Die Instant Payments Verordnung umfasste dabei zu Beginn drei Kernpunkte:

- Allgemeine Verfügbarkeit: Jeder Zahlungsdienstleister in der EU muss Euro-Echtzeitzahlungen anbieten.

- Bezahlbarkeit: Dafür dürfen keine höheren Gebühren als bei einer normalen SEPA-Transaktion erhoben werden.

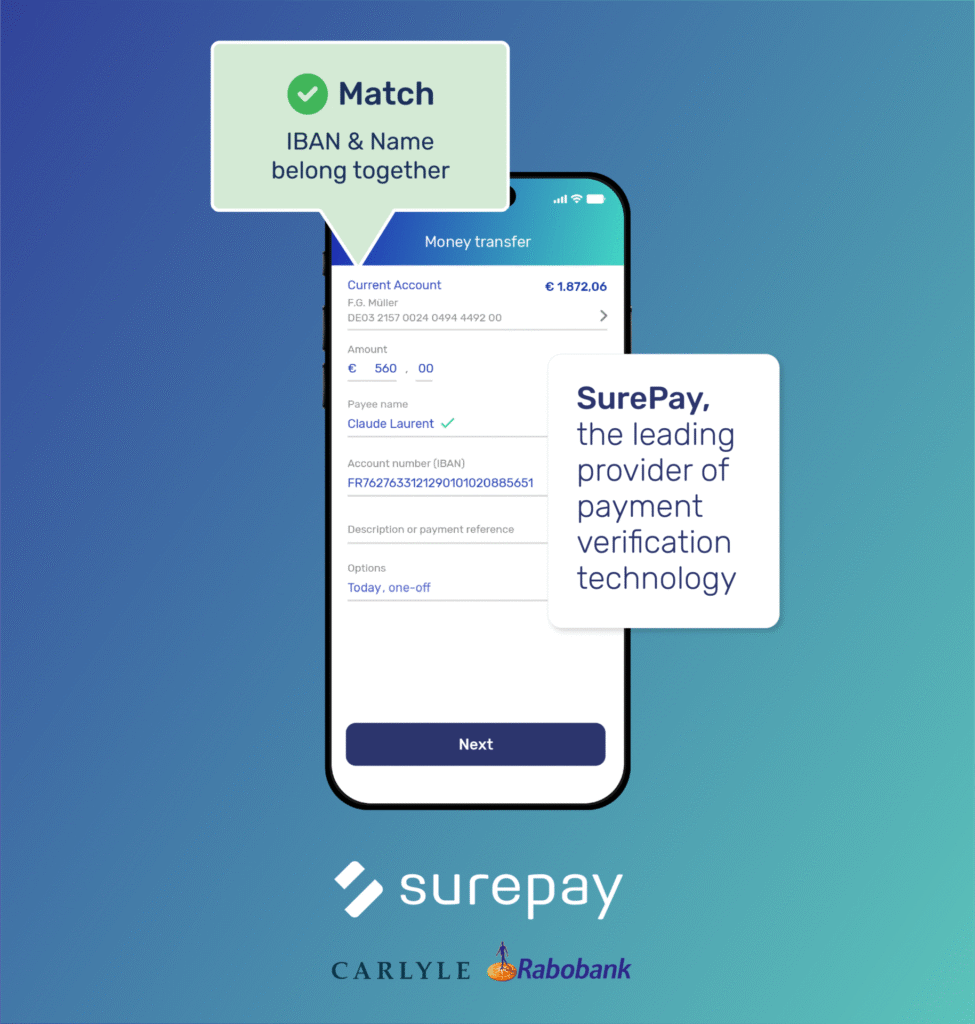

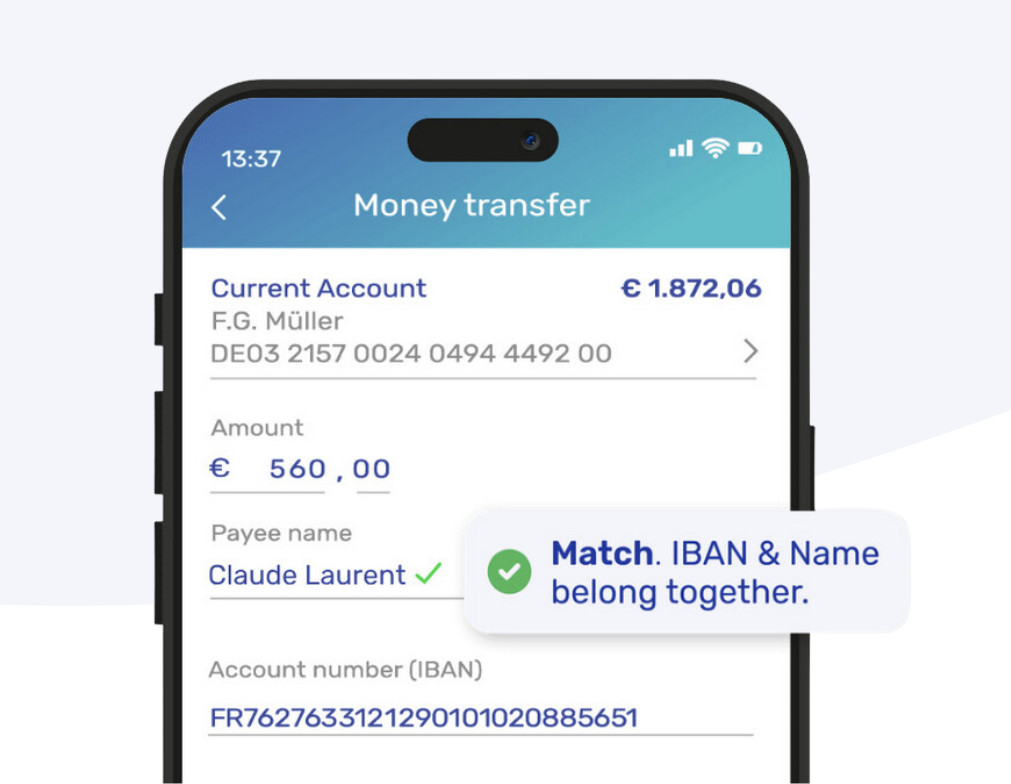

- Mehr Vertrauen in Echtzeitzahlungen: Zahlungsdienstleister sollen nachprüfen müssen, ob die Angaben des Auftraggebers zur IBAN und dem Namen des Zahlungsempfängers zusammenpassen, damit der Auftraggeber gegebenenfalls vor Ausführung der Zahlung auf einen Fehler oder Betrugsversuch hingewiesen werden kann.

Echtzeitzahlungen sollten also sicherer, problemlos abwickelbar und schneller werden, während Bankkunden dabei keine höheren Kosten als bei klassischen Online-Überweisungen entstehen. So sollten Hindernisse für Sofortzahlungen beseitigt werden und die Technologien des Echtzeit-Zahlungsverkehrs dem gesamten Zahlungsverkehrssektor Auftrieb geben.

Zur Erhöhung der Sicherheit sollte in diesem Zusammenhang auch eine automatisierte Plausibilitätsprüfung zwischen der IBAN und dem Namen des Kontoinhabenden eingeführt werden, die am Markt als ‘Verification Of Payee’ diskutiert wurde. Wir bei SurePay bieten mit dem Verification Of Payee bereits seit einigen Jahren eine entsprechende Lösung an.

In den letzten Wochen sind neue und aktualisierte Details der Instant Payments Verordnung bekannt geworden, die immense Auswirkungen auf Banken und Zahlungsanbieter haben.

Neue Entwicklungen, die nun für alle SEPA-Transaktionen gelten sollen

Die vier größten Updates der letzten Wochen zur Instant Payments Verordnung sind:

1. Neuer Name und neue Details zur verpflichtend eingeführten Sicherheitsprüfung:

Die vorgesehene IBAN-Namensprüfung sollt zwischenzeitlich unter dem Begriff Payment Account Verification laufen. Schlussendlich wurde es aber Verification Of Payee (VOP). Dabei soll eine Überprüfung zwischen einem eindeutigen Schlüsselindikator und dem Kontoinhabenden stattfinden. In vielen Fällen wird dies die IBAN sein. Andere eindeutige Indikatoren könnten zum Beispiel die Steuernummer bzw. VAT oder die Handelsregister Nummer sein.

2. Der Instant Payment Prozess selbst wird noch einmal verändert:

Zukünftig muss innerhalb der erlaubten zehn Sekunden des Zahlungsprozesses auch die Antwort der Empfängerbank verarbeitet sein. Das dürfte für die meisten Banken, besonders für die, die bereits einen Instant Payments Prozess integriert haben, eine große Herausforderung darstellen, da diese Änderung fundamentale Auswirkungen auf die Abwicklung hat.

Aber diese Anforderung birgt weitere Risiken. So könnten beispielsweise Timeouts oder Kommunikationsfehler zu großen Problemen führen, da die Absenderbank bei fehlender, oder nicht rechtzeitiger Rückmeldung eine Zahlung stornieren muss – obwohl das Geld bei der Empfängerbank angekommen ist, die Bestätigung jedoch nicht rechtzeitig bei der Absenderbank eintraf.

3. Alle SEPA-Transaktionen werden zur Verification Of Payee verpflichtet

Eine weitere zentrale Änderung, die im Zusammenhang mit der Sicherheitsprüfung steht, ist eine mögliche Änderung der Handhabung des Matchings zwischen der Kontonummer und einem einzigartigen Schlüsselindikator, wie beispielsweise der IBAN.

4️. Mögliche Änderung des Matchings

Eine weitere Änderung erfolgt im Vorgriff auf die PSD3 und PSR-Richtlinien, die später folgen und für die diese Neuerungen zunächst angedacht waren. So wird nun bereits mit der EU-Verordnung für Instant Payments der Verification Of Payee bzw. die nun sogenannte Verification Of Payee nicht nur für Echtzeitzahlungen, sondern für alle SEPA-Transaktionen verpflichtend, über alle Kanäle hinweg.

Der aktuelle Stand der Verordnung sieht derzeit vor: Banken und Zahlungsdienstleister sollen bei kleineren Unstimmigkeiten (Close oder Partial Match) im Namen des Zahlungsempfängers seinen korrekten Namen, wie er mit dem Schlüsselidentifikator übereinstimmt, an den Zahler kommunizieren. Dabei geht es um Unstimmigkeiten, die etwa aufgrund von Diakritika, unterschiedlichen Transliterationen in verschiedenen Alphabeten oder Abweichungen zwischen gebräuchlichen Namen und denen in offiziellen Dokumenten bestehen können. Die Neuerung zielt darauf ab, Friktionen bei der Abwicklung zu vermeiden und es Zahlern einfacher zu machen.

Die hohe Bedeutung des Sicherheits-Aspekts in der neuen EU-Verordnung

Die hohe Bedeutung, die dem Thema Sicherheit im Rahmen der Verordnung zukommt, wird auch in den weiteren Ausführungen deutlich. So heißt es unter anderem:

- Die Sicherheit von Kreditüberweisungen in Euro, sowohl regulär als auch sofort, ist grundlegend, um das Vertrauen der Zahlungsdienstnutzer in solche Dienstleistungen zu stärken und deren Nutzung zu gewährleisten.

- Zahlungsdienstleister sollten robuste und aktuelle Maßnahmen zur Betrugserkennung und -Prävention implementieren, die darauf ausgelegt sind, zu verhindern, dass eine Kreditüberweisung aufgrund von Betrug oder einem Fehler an einen unbeabsichtigten Empfänger gesendet wird. Dies ist besonders wichtig, da es für den Zahler möglicherweise nicht möglich ist, die Mittel zurückzuerhalten, bevor sie dem Konto des Empfängers gutgeschrieben werden.

In Ländern, in denen die meisten Zahlungen bereits sofort erfolgen, wie im Vereinigten Königreich und in den Niederlanden, ist eine solche Sicherheitsprüfung bereits eingeführt, und teilweise unter dem Begriff CoP (Confirmation of Payee) bekannt. Dort hat sie sich sogar als Standard etabliert, ist weit verbreitet bei großen europäischen Banken wie ING, NatWest, Deutsche Bank, ABN Amro und vielen anderen, und hat sich bereits als wirksame Maßnahme gegen Betrug und Fehler bei Zahlungen bewiesen.

Verification Of Payee im Detail

Eine bereits in mehreren europäischen Ländern marktführende Lösung für die geforderte Verification Of Payee, die allen Anforderungen des Gesetzgebungsvorschlags entspricht, ist unser Verification Of Payee von SurePay. Für ihn ist dabei keine zentrale EU-Datenbank erforderlich. Er funktioniert auch, wenn jede Bank ihre eigenen Daten vorhält.

Bei der Lösung wird bei jedem Zahlungsvorgang der Name und die Kontonummer, die der Zahler eingegeben hat, an die API des Lösungsanbieters gesendet. Der Router weiß dann, wohin er die Anfrage weiterleiten muss; dies kann auch ein angeschlossenes System zur Verarbeitung grenzüberschreitender Zahlungen sein (z. B. SWIFT BAV, Sepamail). Der Anbieter verarbeitet die eingehenden Anfragen und beantwortet sie im Namen der kontoführenden Bank. Dabei wird dem Kunden derzeit im Front-End eine von drei möglichen Meldungen ausgegeben: Ein grüner Haken, der ein genaues Match symbolisiert, eine „Close Match” mit einer Matching-Abfrage, beispielsweise bei „Moritz Mueller” oder „Moritz Müler” zu „Moritz Müller” oder eine „No Match” Fehlermeldung, wenn keine nahe Übereinstimmung zwischen der IBAN und dem Namen des eingegebenen Zahlungsempfängers besteht.

Die größte Herausforderung dabei ist, dass der Algorithmus hinter so einer Lösung ständig angepasst werden muss.

Die Timeline zur Umsetzung der neuen Vorgaben

Die finale Version der EU-Verordnung zu Instant Payments liegt bereits vor. Am 5. Februar wird das EU-Parlament im Plenum darüber beraten. Ob die Verordnung an diesem Tag in der jetzt vorliegenden Fassung verabschiedet, ist noch unklar. Einschneidende Veränderungen sind jedoch nicht zu erwarten. Sollte die Verabschiedung am 05. Februar stattfinden, wird sie nach ca. zwei Wochen im Amtsblatt der EU veröffentlicht und tritt 20 Tage später in Kraft.

Direkt danach beginnen die Umsetzungsfristen. Für in Euro geführte Konten gilt:

- 9 Monate, bis Banken und Zahlungsdienstleister die passive Erreichbarkeit für Instant Payments gewährleisten müssen.

- 18 Monate, bis die Pflicht zu einer aktiven Erreichbarkeit in allen Euroländern gilt.

Die Notwendigkeit einer Verification Of Payee ist bereits von unterschiedlichen Stellen als sinnvoll nachgewiesen worden und auch die zeitnahe, verpflichtende Einführung ist beschlossen. Ebenso ist die Umsetzungsfrist absehbar. Banken kommen also nicht darum herum, sich zeitnah – auch vor dem Hintergrund der großen Komplexität entsprechender Lösungen – damit auseinanderzusetzen und sich zu entscheiden, ob sie eine eigene Lösung entwickeln oder eine bereits existierende, voll funktionsfähige Lösung integrieren.

Mit der richtigen Lösung können sie sich bereits heute weitere Vorteile sichern und sich so als Vorreiter mit ausgereiften Funktionen positiv gegenüber den eigenen Kunden vom Wettbewerb abheben sowie sich langfristig wettbewerbsfähig aufstellen.

Möchten Sie mehr erfahren?

Erfahrt hier mehr über den Verification Of Payee

Vereinbaren Sie ein unverbindliches Gespräch mit uns

Die neuesten Entwicklungen

Warum die Bankkontenverifizierung der Schlüssel zu konformen und sicheren Sofortzahlungen ist

Die EU-Verordnung über Sofortzahlungen (IPR) verstehen: Was Banken wissen müssen

Überprüfung des Zahlungsempfängers in der EU: Worum es geht, wie es funktioniert und wie Sie sich darauf vorbereiten können

Vérification du bénéficiaire dans l’UE : de quoi s’agit-il, comment cela fonctionne-t-il et comment vous y préparer

Was ist SurePay und wie funktioniert es?