Ein neuer Gesetzgebungsvorschlag der EU-Kommission sieht Neuerungen bei Instant Payments vor. Unter anderem soll die Sicherheit der Echtzeitzahlungen erhöht werden, indem eine automatisierte Plausibilitätsprüfung wie der Verification Of Payee eingeführt wird, der einen Abgleich zwischen IBAN und Kontoinhaber vornimmt. Eine im europäischen Ausland bereits breit etablierte, in Deutschland jedoch gänzlich vernachlässigte Praxis. Doch der Verification Of Payee wird nicht nur den neuen Anforderungen gerecht. Er bietet Banken und Zahlungsdienstleistern noch vielfältige weitere Vorteile.

Im Oktober hat die EU-Kommission einen Gesetzgebungsvorschlag angenommen, nach dem alle Bürger und Unternehmen mit einem Konto in einem EU- oder EWR-Land einen Zugang zu Sofortzahlungen in Euro erhalten sollen.

Dabei sollen sie Kunden keine höheren Gebühren als herkömmliche Überweisungen kosten sowie problemlos abwickelbar und sicher sein.

Erhöhte Sicherheit für Instant Payments

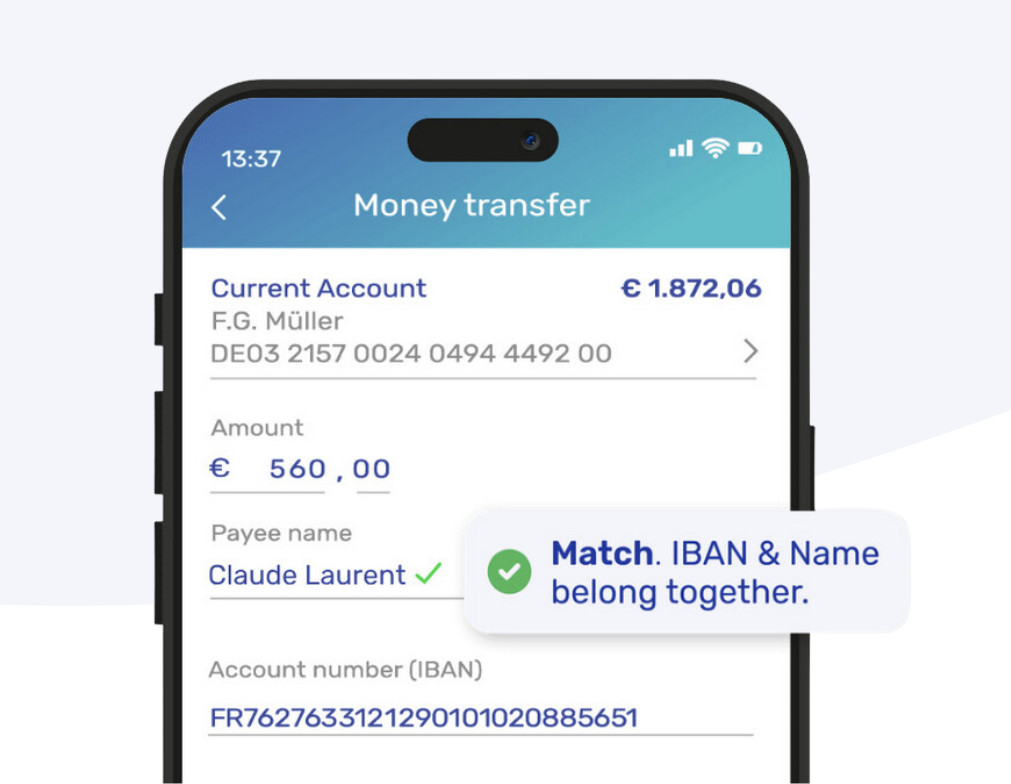

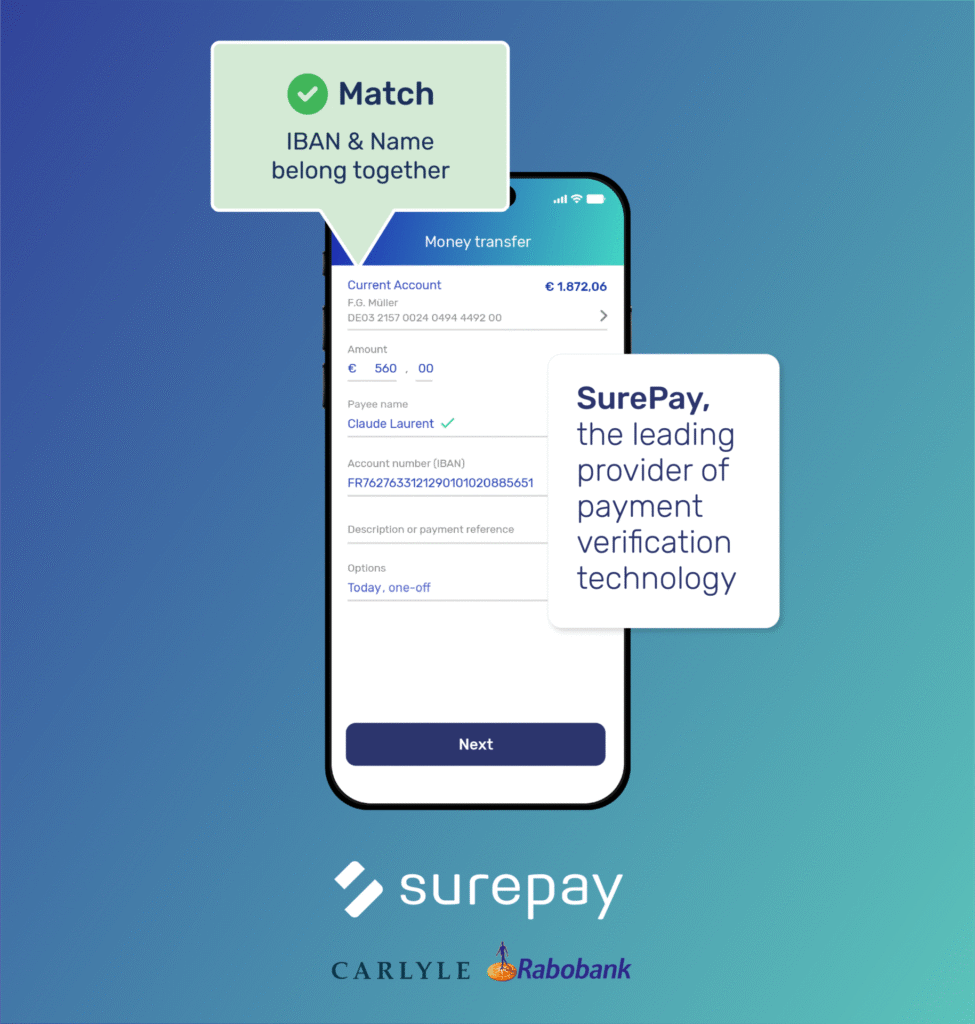

Dem Aspekt der Sicherheit kommt dabei eine besondere Bedeutung zu. Konkret heißt es in der Pressemitteilung zum Gesetzgebungsvorschlag, es müsse „eine Prüfung der Kontonummer (IBAN) und dem vom Auftraggeber angegebenen Namen des Empfängers vor Ausführung der Zahlung stattfinden, um den Auftraggeber auf mögliche Fehler oder Betrug hinzuweisen.“

Das bedeutet, dass eine automatisierte Plausibilitätsprüfung des Kontoinhabers zur IBAN, so wie der Verification Of Payee sie vornimmt, eingeführt werden soll – und zwar für die meisten Banken innerhalb von zwölf Monaten nach Inkrafttreten der Verordnung.

Gibt es dafür bereits eine Lösung in Deutschland?

Ja und nein. Ja, es gibt seit Kurzem eine auch in Deutschland sofort einsatzbereite, kostengünstige Lösung von SurePay, die auch Cross-Border-Zahlungen ermöglicht. Aber nein, aktuell führt noch keine Bank hierzulande eine solche Prüfung durch, auch wenn sich das vermutlich sehr bald ändert.

Das ist besonders brisant vor dem Hintergrund einer aktuellen, repräsentativen Studie für Deutschland von SurePay und dem ECC KÖLN.

„Alles safe beim Onlinebanking?“ Studienergebnisse zeigen Herausforderungen für Banken

Schon zum Studienzeitpunkt im März 2022, Monate vor dem Gesetzgebungsvorschlag, durch den das Thema nun mehr öffentliche Aufmerksamkeit erhält, forderten Kunden vom Finanzinstitut ihres Vertrauens ein: Sie sollen die Sicherheit bei Online-Überweisungen proaktiv gewährleisten – und bereits das Auftreten von Betrugsfällen und Fehlern unterbinden.

Knapp zwei Drittel der Befragten (65 %) gingen – fälschlicherweise – davon aus, dass ihre Bank Online-Überweisungen bereits daraufhin überprüft, ob IBAN und Kontoinhaber zusammenpassen, so wie es der Gesetzgebungsvorschlag für Instant Payments vorsieht.

Darauf hingewiesen, dass keine Deutsche Bank dies bisher tut, gaben 54 % an, dass sie die fehlende Prüfung als problematisch empfinden.

Genau an dieser Stelle wird solch ein Schutz auch zum Wettbewerbsargument:

81 % der Bankkunden halten eine Bank, die solch eine Prüfung proaktiv anbietet, für vertrauenswürdiger.

Über die Hälfte der Kunden würde sogar in Erwägung ziehen die Bank zu wechseln, wenn eine andere Bank einen solchen Check der IBAN vornehmen würde, die eigene jedoch nicht.

Banken täten sich also selbst einen großen Gefallen, wenn sie frühzeitig eine Lösung wie den IBAN-Name Check einführen. Nicht nur, weil der Gesetzgebungsvorschlag der EU-Kommission in für Instant Payments vorsieht, sondern auch, weil sie sich als First-Mover einen echten Wettbewerbsvorteil sichern können.

Blick auf das europäische Ausland und weitere Vorteile

Der Blick auf unsere Nachbarländer zeigt übrigens, dass Deutschland bei diesem Thema stark hinterher hängt. In einigen europäischen Staaten, wie etwa in Großbritannien oder auch in den Niederlanden, gehört solch eine Lösung für Banken und Zahlungsdienstleister bereits zum flächendeckenden Standard.

Dabei sind wir mit unserem Verification Of Payee Marktführer. Unsere Lösung überzeugt bereits über 40 Banken und 200 Unternehmen mit einer ganzen Reihe weiterer Vorteile, neben dem verbesserten Kundenschutz und dem Erfüllen der neuen Verordnung, wie unter anderem:

Zusätzlicher Schutz gegen Geldwäsche

Vermeidung immenser Bankbearbeitungskosten für fehlgeleitete Zahlungen

Unkomplizierte, zeitsparende Lösung auch für grenzüberschreitenden Zahlungsverkehr

Erfüllung weiterer regulatorischer Vorschriften für Unternehmen in diesem Zusammenhang

Stützung von KYC-Aspekten für Unternehmen zur Vermeidung der Nutzung falscher Bankdaten und Kosten

Zukunftsfähiges, grenzüberschreitendes System, das mit anderen korrespondieren kann

Kostengünstige, sofort einsatzbereite und einfach zu implementierende Lösung

Vorteil im Wettbewerb um Kunden: Vier von fünf Deutschen halten eine Bank, die solch eine Prüfung proaktiv anbietet, für vertrauenswürdiger. Über die Hälfte würde in Erwägung ziehen, dafür sogar das Geldinstitut zu wechseln.

Wir sind uns sicher: Wir werden 2023 Bewegung am Markt sehen, und schließlich werden wie so oft die profitieren, die sich früher als der Wettbewerb mit den neuen Erwartungen und Lösungen auseinandersetzen.