Comprendre le règlement européen relatif aux paiements instantanés (IPR) : ce que les banques doivent savoir

Le règlement européen sur les paiements instantanés (IPR) va profondément transformer le paysage européen en matière de paiements en rendant les paiements instantanés obligatoires pour tous les établissements financiers d’ici à 2025. Ce règlement stipule que les services de paiement doivent être disponibles 24 heures sur 24, traités en temps réel et être aussi abordables, sûrs et accessibles que les virements traditionnels. Pour les banques et les prestataires de services de paiement (PSP), l’IPR présente à la fois des opportunités et des défis, car ils doivent se conformer à ces nouvelles normes tout en améliorant leur infrastructure existante.

L’un des éléments les plus importants pour la conformité est la mise en œuvre de la vérification du bénéficiaire (VoP), un outil essentiel pour lutter contre la fraude et garantir l’exactitude des transactions. À l’approche de la date butoir, il est essentiel que les banques commencent dès maintenant à se préparer. Dans cet article, nous abordons les principales exigences de l’IPR, ses avantages pour les banques et les consommateurs, les défis qu’elle pose et la manière dont SurePay peut aider les banques à gérer cette transition réglementaire en toute transparence.

Le règlement européen des paiements instantanés

Le règlement européen sur les paiements instantanés (IPR) est une initiative législative révolutionnaire qui vise à faire des paiements instantanés la nouvelle norme dans toute l’Europe. En exigeant que les paiements instantanés soient aussi abordables, sûrs et accessibles que les virements bancaires classiques, le règlement vise à moderniser les infrastructures de paiement et à promouvoir l’inclusion financière.

Pour les banques, cela signifie qu’elles doivent s’adapter à de nouvelles normes opérationnelles tout en répondant aux attentes de leurs clients en matière de paiements fluides et sécurisés.

C'est quoi le paiement instantané ?

Le paiement instantané est un paiement électronique qui est traité et exécuté presque immédiatement, 24 heures sur 24 et 365 jours par an. Contrairement aux virements bancaires traditionnels, qui prennent des heures, voire des jours, les paiements instantanés garantissent que l’argent est disponible dans les secondes qui suivent la transaction.

Parmi les principales caractéristiques du paiement instantané, on peut citer :

- Rapidité : les transactions sont traitées en temps réel.

- Disponibilité : le paiement peut être effectué et reçu à tout moment, y compris les week-ends et les jours fériés.

- Sécurité : une fois le paiement traité, il ne peut plus être annulé et est donc définitif.

- Couverture : le paiement instantané est actuellement proposé dans la zone SEPA et est de plus en plus répandu dans le monde entier.

Cette rapidité et cette fiabilité sont essentielles pour les entreprises et les consommateurs, car elles permettent d’accélérer les transactions, de réduire les problèmes de trésorerie et d’améliorer l’expérience de paiement dans son ensemble. Cependant, une telle efficacité nécessite des systèmes robustes et des mesures de sécurité strictes, qui sont au cœur de la propriété intellectuelle.

Regardez la vidéo dans laquelle Eelco Rietveld, expert en paiements instantanés, explique le règlement sur les paiements instantanés.

Pourquoi l'IPR est-il important pour les banques et les prestataires de services de paiement ?

L’IPR est obligatoire pour tous les prestataires de services de paiement (PSP) établis dans l’UE. Le respect de ces règles évite non seulement des sanctions juridiques, mais garantit également que votre entreprise reste compétitive dans un écosystème financier en pleine évolution. Une caractéristique essentielle de l’IPR est la vérification du bénéficiaire (VoP), un outil important pour prévenir la fraude et les erreurs de paiement en vérifiant les informations du bénéficiaire avant la fin de la transaction.

Calendrier de mise en œuvre du règlement sur les paiements instantanés

Dates clés

La Commission européenne a fixé des délais clairs pour la mise en conformité avec l’IPR :

- Mars 2024 : premières échéances pour l'intégration des mesures de conformité fondamentales.

- 2025 : conformité totale pour toutes les entreprises réglementées, y compris la mise en œuvre de la VoP.

Pourquoi commencer tôt ?

Tout retard dans les efforts de mise en conformité peut entraîner une mise en œuvre précipitée, ce qui augmente le risque d’erreurs et de perturbations opérationnelles. Une adaptation précoce garantit que vos systèmes seront prêts à temps, minimise les risques de mise en jeu de la responsabilité

Et renforce la position de votre banque en tant que partenaire financier de confiance.

Quelles sont les exigences de l'IPR ?

La conformité à l’IPR nécessite des modifications importantes des processus de paiement.

Voici les principales exigences :

- Couverture de tous les canaux : les demandes de VoP doivent être disponibles dans tous les canaux d'initiation de paiement, sans frais supplémentaires pour les utilisateurs.

- Prise en charge de plusieurs types de transactions : les virements instantanés et les virements classiques nécessitent une vérification VoP.

- Fonctions de paiement par lots : les banques doivent permettre les vérifications VoP pour les paiements individuels et par lots, une option d'adhésion ou de refus devant être disponible pour ces derniers.

- Vérifications préalables à l'autorisation : chaque transaction doit faire l'objet d'une vérification VoP avant l'autorisation du paiement.

- Réponse aux demandes VoP : en tant que prestataires de services de paiement du bénéficiaire, les banques doivent traiter les demandes VoP entrantes afin d'éviter tout risque de responsabilité et de protéger leurs clients.

Ces exigences nécessitent une infrastructure techniquement performante et des adaptations importantes des processus. Vous trouverez de plus amples informations sur ces exigences dans le guide VoP de l’EPC.

Avantages du règlement sur les paiements instantanés

Le règlement sur les paiements instantanés (IPR) apporte des avantages considérables tant aux établissements financiers qu’aux utilisateurs finaux et améliore fondamentalement la rapidité, la sécurité et l’accessibilité des systèmes de paiement dans toute l’UE.

Pour les banques et les prestataires de services de paiement

L’IPR favorise l’innovation et offre des avantages opérationnels aux établissements financiers, notamment :

-

Réduction de la fraude et minimisation de la responsabilité:

la vérification du bénéficiaire réduit le risque d'erreurs d'acheminement et de fraude associée, permet de réduire les coûts et renforce la confiance. - Optimisation des transactions nationales et transfrontalières: la normalisation au sein du SEPA simplifie la conformité et les processus opérationnels, ce qui réduit la complexité et les coûts.

- Possibilités de se démarquer de la concurrence : grâce à une mise en œuvre précoce, les banques peuvent se positionner comme des pionniers dans le domaine des paiements instantanés, acquérir de nouveaux clients et renforcer la relation client.

- Rentabilité grâce à la modernisation : l'amélioration de l'infrastructure permet de réaliser des économies à long terme et d'offrir des solutions de paiement innovantes.

Pour les consommateurs et les entreprises

L’IPR offre de nombreux avantages aux utilisateurs finaux :

- Transactions en temps réel : les paiements sont traités en quelques secondes, 24 heures sur 24, ce qui évite les retards liés aux week-ends ou aux heures d'ouverture des banques.

- Amélioration de la trésorerie des entreprises : les PME et autres entreprises bénéficient d'un accès plus rapide aux financements, ce qui améliore leur flexibilité opérationnelle.

- Amélioration de la prévention de la fraude : des mécanismes tels que la VoP garantissent que les paiements parviennent au bon destinataire, ce qui renforce la confiance dans le système de paiement.

- Une plus grande inclusion financière : des services de paiement accessibles et abordables sont mis à la disposition d'un public plus large, ce qui renforce la position des particuliers et des entreprises de toutes tailles.

Défis communs pour les banques en matière de conformité aux DPI

Systèmes et infrastructures obsolètes

De nombreuses banques s’appuient sur des systèmes obsolètes qui ne sont pas conçus pour la complexité et la rapidité des paiements en temps réel. La mise à niveau de ces systèmes afin qu’ils puissent fonctionner 24 heures sur 24, 7 jours sur 7 et traiter des volumes de transactions élevés est à la fois coûteuse et longue.

Pression sur les systèmes informatiques

Le traitement des paiements en temps réel impose des exigences élevées à l’infrastructure informatique, car les systèmes doivent fonctionner sans heurts même sous une charge importante. Cela pose des défis aux équipes informatiques qui ont déjà d’autres priorités à gérer.

Confidentialité et sécurité

Lors des paiements en temps réel, les banques doivent s’assurer que les données des clients sont traitées en toute sécurité et conformément aux règles strictes du RGPD. Le respect de ces exigences nécessite des investissements considérables en matière de technologie et de processus afin de prévenir les violations de données et de garantir la conformité réglementaire.

Perception des coûts

La mise en conformité peut être considérée comme coûteuse, en particulier pour les petites banques. Outre les investissements initiaux dans la technologie, il faut compter les coûts récurrents liés à la maintenance du système, aux mises à niveau et au personnel supplémentaire.

Dilemme « construire ou acheter »

Les banques sont confrontées à une décision importante : développer une solution VoP en interne ou acheter une solution auprès d’un fournisseur tiers. Le développement en interne offre un contrôle, mais nécessite des ressources considérables, tandis que les solutions tierces impliquent de trouver un fournisseur qui réponde aux besoins de la banque et s’intègre de manière transparente aux systèmes existants.

Comment choisir le bon fournisseur de solutions IPR

Conformité réglementaire

Assurez-vous que le fournisseur respecte pleinement les règles du Conseil européen des paiements (EPC) et propose une solution conforme aux exigences en matière de paiements instantanés.

Évolutivité et fiabilité

Choisissez un fournisseur dont la solution est capable de gérer des volumes de transactions croissants sans perte de performance. Un système évolutif garantit la rentabilité de votre investissement même si vos besoins augmentent.

Intégration transparente

Recherchez une solution qui s’intègre facilement à vos systèmes existants et prend en charge plusieurs systèmes de paiement tels que SEPA et SWIFT. Cela minimise les perturbations et augmente l’efficacité opérationnelle.

Vérification très précise

La solution adéquate doit fournir des informations détaillées sur les incohérences et distinguer les erreurs mineures, telles que les fautes de frappe, des problèmes graves. Cela contribue à réduire les rejets inutiles et à améliorer la convivialité.

Une expérience éprouvée

Optez pour un fournisseur qui a fait ses preuves en matière de mise en œuvre, en particulier auprès des grandes banques. Son expérience peut s’avérer inestimable pour surmonter les défis et garantir une mise en œuvre sans heurts.

Mesures supplémentaires pour les banques : se préparer pour 2025

La date limite pour se conformer à la réglementation sur les paiements instantanés (IPR) en 2025 approche à grands pas, ce qui laisse peu de temps aux banques pour agir. Une préparation anticipée permettra d’éviter les problèmes à court terme autant que d’assurer une transition en douceur vers la conformité. Voici quelques mesures concrètes que les banques peuvent prendre :

- Réalisez une analyse des lacunes Évaluez vos systèmes de paiement actuels afin d’identifier les domaines qui ne sont pas conformes aux exigences de l’IPR. Évaluez votre capacité à traiter les paiements instantanés, à traiter les demandes de vérification du bénéficiaire et à répondre aux demandes des clients en matière de transactions en temps réel.

- Mettez à jour vos systèmes et votre infrastructure Investissez dans la modernisation de votre technologie afin de répondre aux exigences du traitement des paiements en temps réel. Assurez-vous que vos systèmes sont opérationnels 24 heures sur 24 et 7 jours sur 7 et qu’ils peuvent traiter à la fois les virements instantanés et les paiements par lots.

- Choisissez le bon fournisseur de solutions VoP Collaborez avec un fournisseur de confiance qui propose une solution VoP évolutive, conforme et facile à intégrer. Cette décision aura un impact significatif sur votre cheminement vers la conformité. Choisissez donc un fournisseur qui possède une expérience avérée dans le secteur bancaire.

- Formez vos équipes Dotez vos collaborateurs des connaissances et des compétences nécessaires à la mise en œuvre et à l’exploitation de vos systèmes modernisés. Une formation complète permettra à vos équipes d’assurer la conformité de manière sûre et efficace.

- Communiquez avec les parties prenantes Informez vos clients des changements et des avantages liés au règlement sur les paiements instantanés. La transparence renforce la confiance et favorise l’acceptation des nouveaux canaux de paiement.

En prenant ces mesures dès maintenant, les banques peuvent réduire le risque de non-conformité, atténuer les difficultés de mise en œuvre et se positionner en tant que pionnières dans le secteur des paiements en pleine mutation.

Questions fréquentes sur la réglementation relative aux paiements instantanés

Quelle est la différence entre les paiements instantanés et les virements bancaires classiques ?

Avec les paiements instantanés, les fonds sont transférés en quelques secondes, 24 heures sur 24, et sont immédiatement disponibles pour le destinataire. Les virements bancaires classiques peuvent quant à eux prendre jusqu’à un jour ouvrable et sont soumis aux heures d’ouverture limitées des banques ainsi qu’à des retards le week-end et les jours fériés.

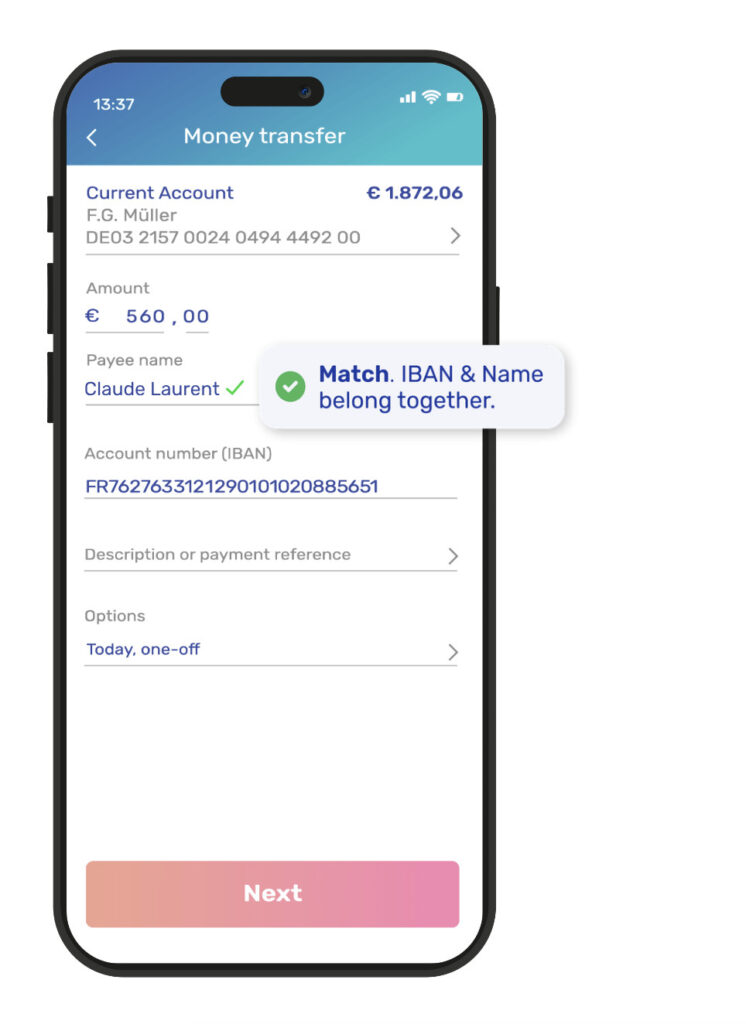

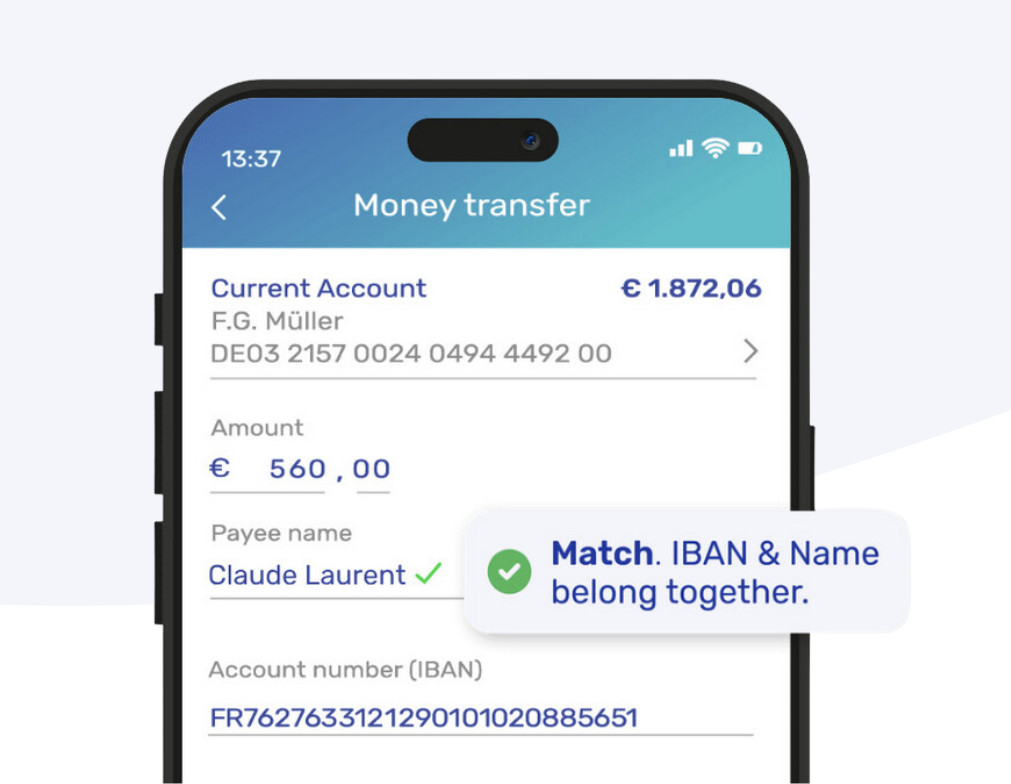

Comment fonctionne la vérification du bénéficiaire ?

La vérification du bénéficiaire (Verification of Payee, VoP) compare le nom du bénéficiaire avec le numéro de compte avant d’autoriser un paiement. Si les informations ne correspondent pas, la banque informe le payeur, lui explique le problème et empêche ainsi les erreurs d’acheminement ou les paiements frauduleux.

Quelles sont les sanctions encourues en cas de non-respect ?

Le non-respect peut entraîner des sanctions financières, une atteinte à la réputation et l’exclusion du réseau de paiement en temps réel. Les banques risquent de perdre la confiance de leurs clients et leur compétitivité, de sorte que le respect de la réglementation est essentiel à leur réussite future.

Conclusion : préparez-vous à respecter les règles relatives aux paiements instantanés

À l’approche de la date limite de mise en conformité avec les règles IPR en 2025, les banques doivent agir rapidement pour s’assurer qu’elles satisfont à toutes les exigences nécessaires. Le passage aux paiements en temps réel présente de nombreux avantages, notamment une sécurité accrue, une réduction de la fraude et une plus grande satisfaction des clients. Cependant, sans l’infrastructure et les outils appropriés, tels que VoP, la mise en conformité peut s’avérer complexe et coûteuse.

Réserver une consultation gratuite

Vous souhaitez découvrir comment SurePay peut accompagner votre banque dans sa préparation à la réglementation européenne sur les paiements instantanés ? Réservez une démonstration dès aujourd’hui et découvrez comment nos solutions de vérification des bénéficiaires peuvent optimiser votre mise en conformité. Nos experts vous présenteront les fonctionnalités et les avantages de notre solution et vous montreront comment celle-ci peut s’intégrer de manière transparente à vos systèmes existants afin de garantir une transition en douceur vers les paiements en temps réel.

Want to know more about Verification Of Payee?

Best in class Verification Of Payee solution

With our European Verification Of Payee solution, the combination of IBAN & Name will be checked in EU countries, the UK and the world.

Download our whitepaper

Find your answers in our latest whitepaper: « Connecting Europe through Verification Of Payee »

The latest developments

Vérification du bénéficiaire dans l’UE : de quoi s’agit-il, comment cela fonctionne-t-il et comment vous y préparer

C’est quoi SurePay et comment ça marche ?