Überprüfung des Zahlungsempfängers in der EU: Worum es geht, wie es funktioniert und wie Sie sich darauf vorbereiten können

Da die Frist für die Einhaltung der Vorschriften zur Überprüfung des Zahlungsempfängers (VoP) im Jahr 2025 immer näher rückt, müssen europäische Banken jetzt handeln, um sicherzustellen, dass sie auf diese entscheidende regulatorische Änderung vorbereitet sind. VoP ist nicht nur eine nette Sicherheitsfunktion, die man zusätzlich haben kann – sie wird aufgrund des Aufstiegs von Sofortzahlungen und der Notwendigkeit, Echtzeit-Transaktionen vor Betrug und Fehlern zu schützen, zu einer obligatorischen Anforderung für alle EU-Banken.

In diesem Blog erfahren Sie, was VoP und Sofortzahlungen sind, wie sie funktionieren und warum sie für die Sicherheit und Compliance Ihrer Bank von entscheidender Bedeutung sind. Außerdem besprechen wir, worauf Sie bei einer VoP-Lösung achten sollten, wie Sie sich auf die bevorstehende Frist im Jahr 2025 vorbereiten können und welche Maßnahmen Sie ergreifen sollten, um der Konkurrenz einen Schritt voraus zu sein. Lassen Sie uns gleich einsteigen.

Wie funktioniert die Überprüfung des Zahlungsempfängers (VoP)?

Die Überprüfung des Zahlungsempfängers (Verification of Payee, VoP) ist eine wichtige Sicherheits- und Compliance-Maßnahme im Bankwesen, mit der sichergestellt wird, dass Geld an den vorgesehenen Empfänger gesendet wird.

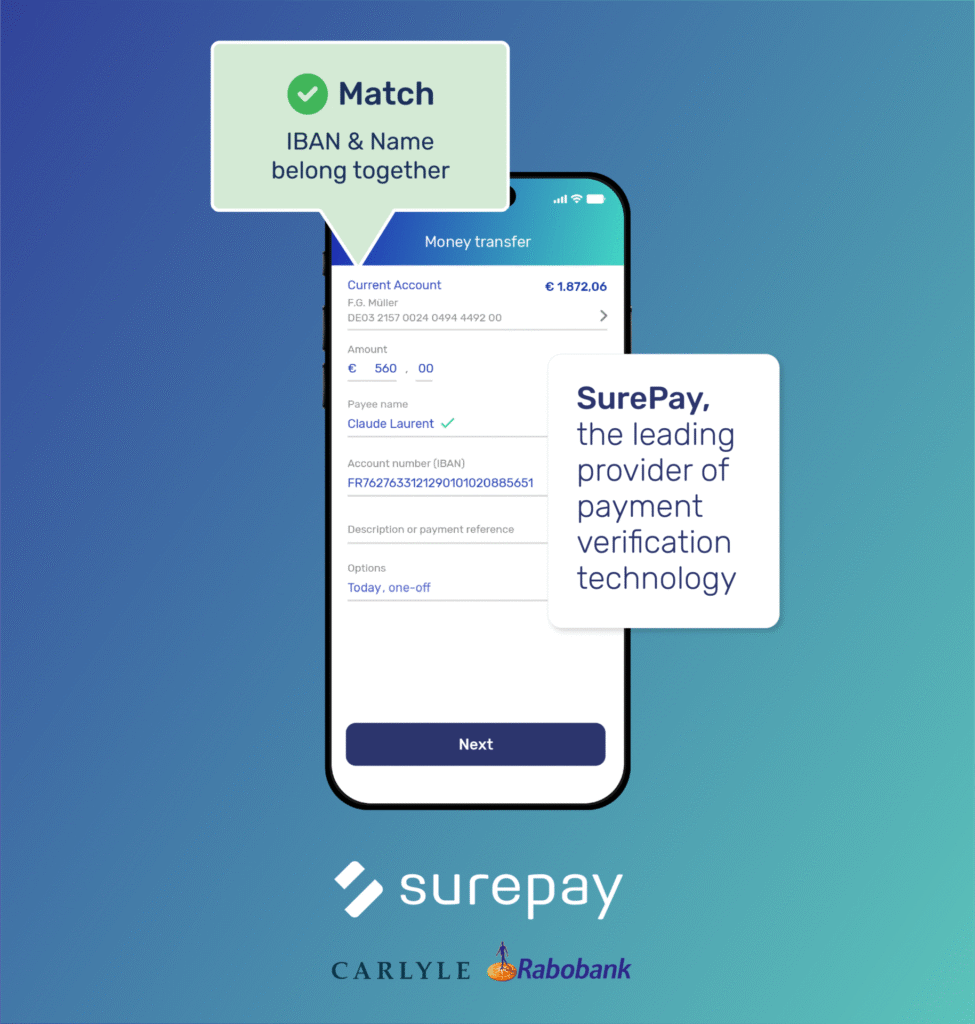

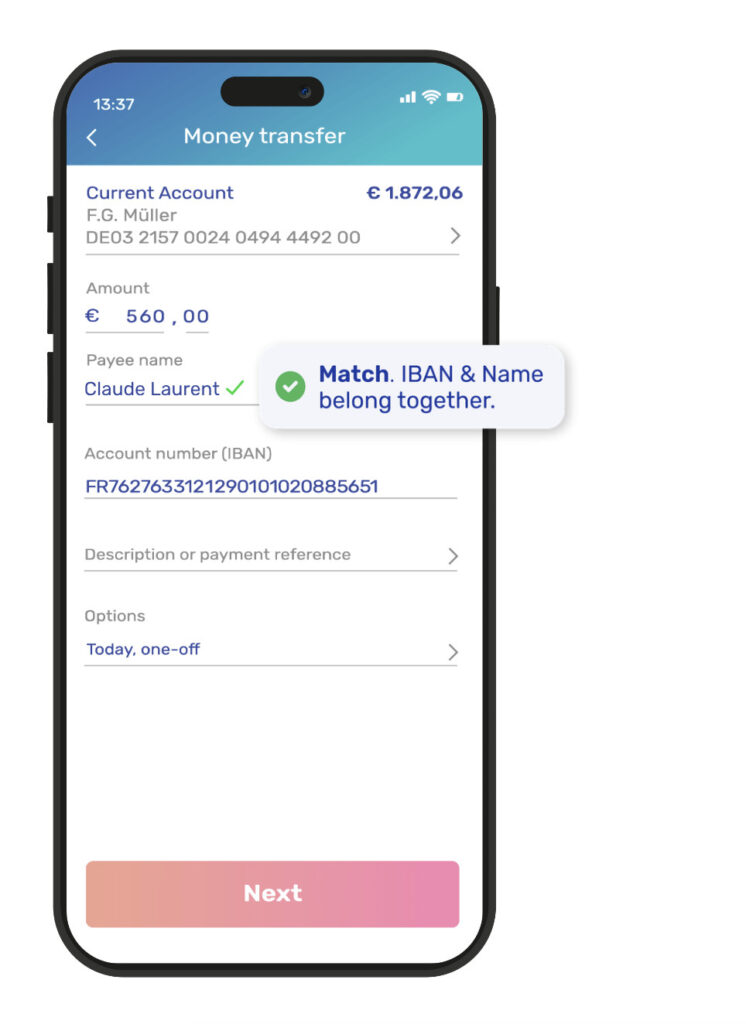

Dabei wird der vom Zahler bei einer Transaktion angegebene Name mit dem Namen abgeglichen, der auf dem Bankkonto des Empfängers registriert ist. Bei einer Nichtübereinstimmung benachrichtigt das System den Benutzer, wodurch das Risiko von Betrug und manuellen Fehlern im Zahlungsprozess verringert wird.

VoP und Sofortzahlungen

Die Überprüfung des Zahlungsempfängers ist besonders relevant im Zusammenhang mit Sofortzahlungen, einem System, mit dem Geld rund um die Uhr in Echtzeit überwiesen werden kann. Sofortzahlungen verändern die Art und Weise, wie Transaktionen in Europa abgewickelt werden, da sie sowohl Verbrauchern als auch Unternehmen eine beispiellose Geschwindigkeit und Komfort bieten.

Ihre Unmittelbarkeit erhöht jedoch auch das Risiko von Betrug und Fehlern – sobald das Geld überwiesen ist, kann die Transaktion oft nicht mehr rückgängig gemacht werden. Durch die Integration von VoP in Sofortzahlungen können Banken die Genauigkeit in Echtzeit sicherstellen und vor Betrug schützen.

Weitere Informationen zur Beziehung zwischen VoP und Sofortzahlungen finden Sie in diesem Blog.

Möchten Sie mehr erfahren? Lesen Sie auch unseren Blogbeitrag „Neues EU-Gesetz: Obligatorische Überprüfung des Zahlungsempfängers für alle Sofortzahlungen und SEPA-Transaktionen“.

Warum die Verifizierung des Zahlungsempfängers für EU-Banken unerlässlich ist

Die Überprüfung des Zahlungsempfängers (Verification of Payee, VoP) ist für europäische Banken nicht mehr nur eine nette Zusatzfunktion, sondern wird zu einer regulatorischen Notwendigkeit. Mit der Veröffentlichung des endgültigen VoP-Regelwerks durch den European Payments Council (EPC) im Oktober, ist die Einhaltung dieser Vorschriften nun eine dringende Priorität für alle Banken in der EU.

Hier erfahren Sie, warum VoP für den Finanzsektor so wichtig ist, wie es sich in die allgemeinen Markttrends einfügt und welche Auswirkungen es auf Banken hat:

Einhaltung der Gesetzgebung zu Sofortzahlungen

Die Gesetzgebung zu Sofortzahlungen schreibt vor, dass alle EU-Banken Maßnahmen ergreifen müssen, um sichere Zahlungen in Echtzeit zu gewährleisten. Die Überprüfung des Zahlungsempfängers ist ein zentraler Bestandteil dieser Initiative, da sie dazu beiträgt, Betrug und Zahlungsfehler vor Abschluss der Transaktionen zu verhindern.

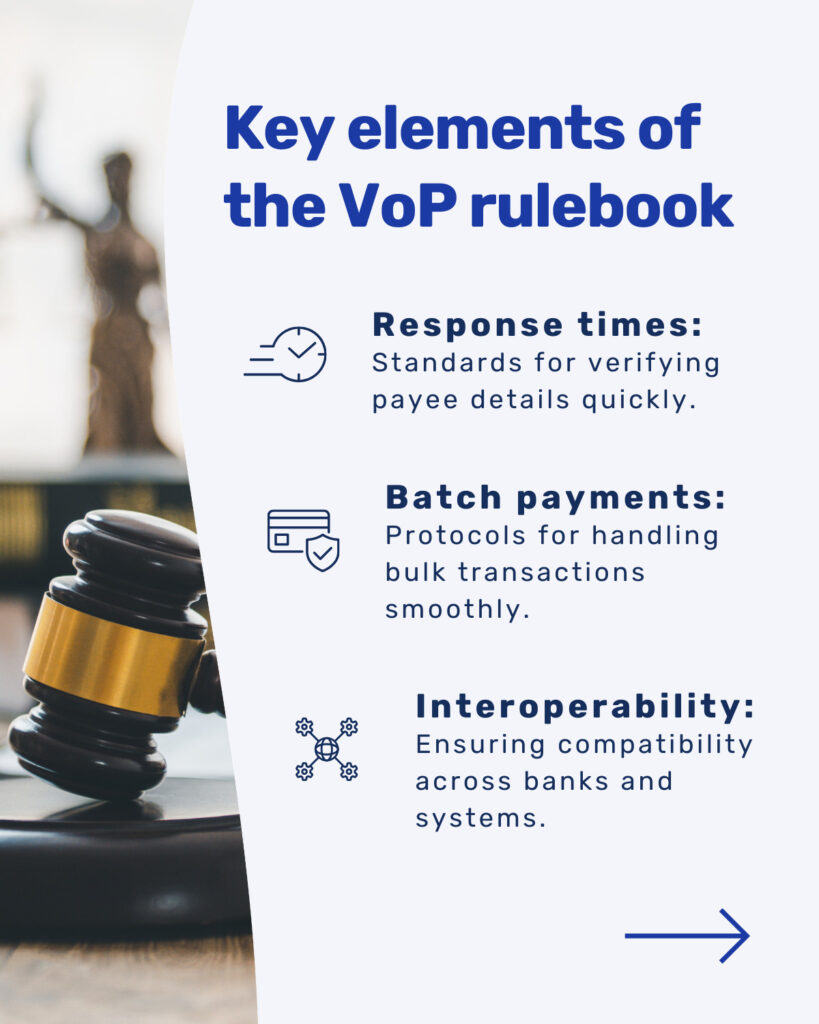

Das VoP-Regelwerk legt genau fest, wie eine konforme Lösung aussehen muss, einschließlich Reaktionszeiten, Antworttypen und Interoperabilität mit Systemen wie dem EPC Directory Service.

Betrug verhindern und Vertrauen stärken

Mit dem Aufkommen von Sofortzahlungen hat sich der Fokus auf den Schutz vor Betrug und fehlerhaften Transaktionen verlagert. VoP ist ein wichtiges Instrument, um zu verhindern, dass Gelder versehentlich oder in betrügerischer Absicht an den falschen Empfänger gesendet werden.

Durch die Überprüfung der Zahlungsempfängerdaten – beispielsweise durch den Abgleich der IBAN mit dem Namen des Empfängers – können Banken:

- Unberechtigte Push-Zahlungsbetrugsfälle (APP) blockieren.

- Kostspielige und zeitaufwendige Fehler aufgrund falscher Kontoinformationen vermeiden

- Das Vertrauen der Verbraucher in die Sicherheit und Zuverlässigkeit ihrer Bank stärken.

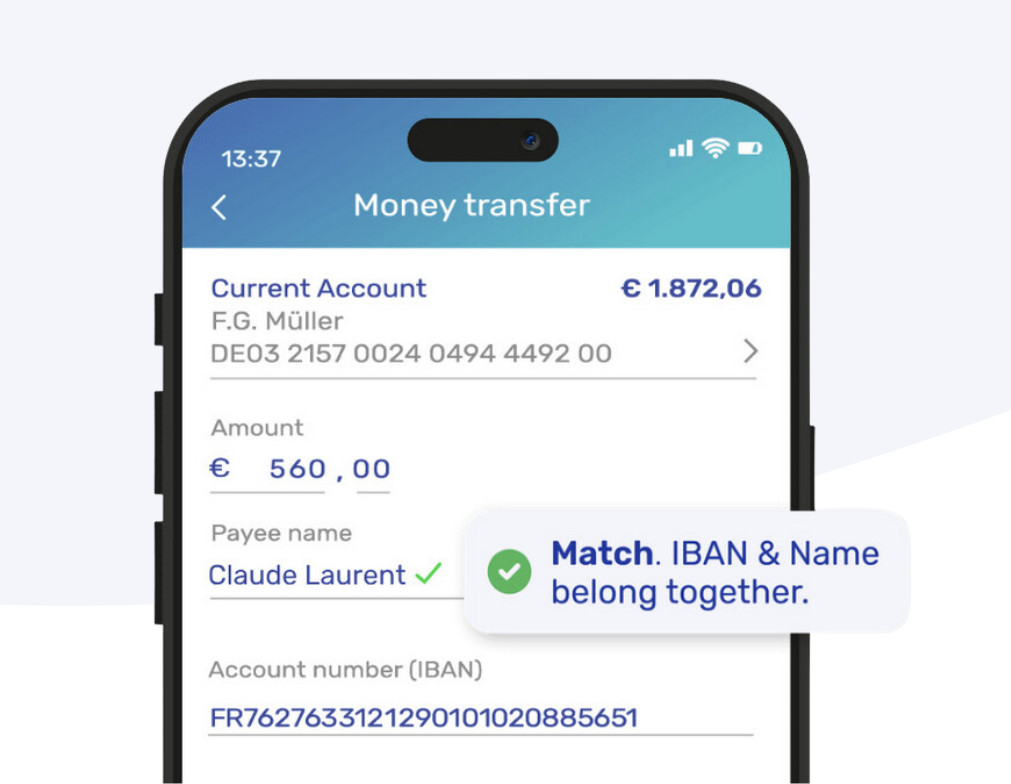

Wie funktioniert die Überprüfung des Zahlungsempfängers?

Wenn ein Kunde eine Zahlung veranlasst, gibt er in der Regel Folgendes ein:

- Den Namen des Empfängers: Die Person, an die er die Zahlung leisten möchte.

- Die Bankverbindung: Die IBAN oder Kontonummer des Empfängers.

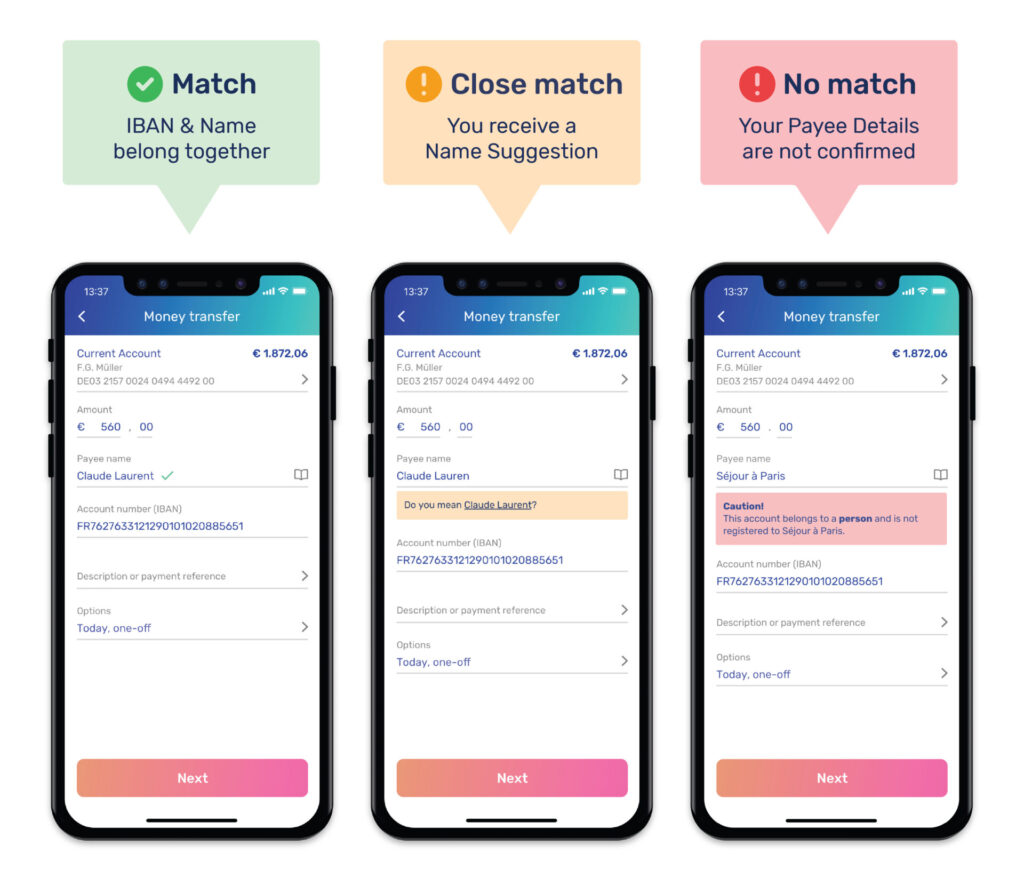

Das VoP-System gleicht diese Informationen mit den Daten der Bank des Empfängers ab. Das Ergebnis ist eines der folgenden:

- Übereinstimmung: Der Name stimmt mit den Bankkontodaten überein und die Zahlung wird ausgeführt.

- Keine Übereinstimmung: Der Name und die Kontodaten stimmen nicht überein und der Zahler wird informiert.

- Fast übereinstimmend: Es gibt eine geringfügige Abweichung (z. B. Tippfehler, Formatprobleme) und der Zahler wird gebeten, die Angaben zu überprüfen.

Überprüfung des Zahlungsempfängers vs. Bestätigung des Zahlungsempfängers: Was ist der Unterschied?

Obwohl häufig synonym verwendet, unterscheiden sich VoP und CoP (Confirmation of Payee) geringfügig:

- Überprüfung des Zahlungsempfängers (VoP): Wird hauptsächlich in der EU verwendet und deckt sowohl SEPA- als auch SWIFT-Zahlungssysteme ab, mit breiterer Anwendung bei internationalen Transaktionen.

- Confirmation of Payee (CoP): Ein britisches System, das von britischen Banken eingeführt wurde, um Zahlungsbetrug bei Inlandstransaktionen zu reduzieren.

Beide verfolgen das gleiche Ziel – sichere und genaue Zahlungen –, aber sie unterliegen unterschiedlichen regulatorischen Rahmenbedingungen und gelten in unterschiedlichen

Welche Banken nutzen die Überprüfung des Zahlungsempfängers?

Aufgrund der Compliance-Anforderungen für Sofortzahlungen und der steigenden Nachfrage der Verbraucher nach sicheren, fehlerfreien Transaktionen entwickelt sich VoP rasch zum Standard für europäische Banken.

Viele führende Finanzinstitute setzen bereits auf VoP, um die Sicherheit zu erhöhen, das Vertrauen ihrer Kunden zu stärken und Zahlungsprozesse zu optimieren. So sind beispielsweise in den Niederlanden bereits 99,9 % aller Bankkonten durch den VoP-Anbieter SurePay abgedeckt.

Häufige Fragen zur Verifizierung des Zahlungsempfängers

Wem gehört die Verifizierung des Zahlungsempfängers?

Das System zur Überprüfung des Zahlungsempfängers (Verification of Payee, VoP) wird vom Europäischen Zahlungsverkehrsausschuss (EPC) überwacht. Es ist Teil des EU-Regulierungsrahmens für den Zahlungsverkehr und soll sicherstellen, dass Banken in SEPA-Ländern die neuen Vorschriften für Sofortzahlungen einhalten. Das VoP ist Teil umfassenderer Bemühungen zur Verringerung von Zahlungsbetrug und zur Verbesserung der Sicherheit im gesamten europäischen Zahlungsverkehr.

Wem gehört die Empfängerbestätigung?

Das System zur Empfängerbestätigung (CoP) gehört Pay.UK, der britischen Regulierungsbehörde für Zahlungssysteme, und wird von dieser verwaltet. Es gilt für Banken und Zahlungsdienstleister im Vereinigten Königreich. Die CoP ähnelt in ihrer Funktion der europaweit verwendeten Verifizierung des Zahlungsempfängers (VoP), jedoch unterliegt jedes System den jeweiligen regulatorischen Rahmenbedingungen.

Ist VoP für alle Banken in der EU verpflichtend?

Ja, VoP wird ab 2025 für alle Banken in der EU verpflichtend sein. Dies ist Teil der Bemühungen der EU, die Sicherheit im Zahlungsverkehr zu erhöhen und betrugspräventive Maßnahmen zu verstärken, insbesondere angesichts der zunehmenden Verbreitung von Sofortzahlungen. Banken müssen VoP-Lösungen implementieren, um die EPC-Regeln zur Überprüfung des Zahlungsempfängers einzuhalten und sicherzustellen, dass Zahlungen korrekt, sicher und konform sind.

Wie kann ich die Vorschriften einhalten?

Um die VoP-Vorschriften einzuhalten, müssen Banken ein System implementieren, das die Angaben des Zahlungsempfängers vor der Zahlungsabwicklung überprüft. Dazu müssen sie einen zuverlässigen VoP-Anbieter auswählen, der die im EPC-Rulebook festgelegten Anforderungen erfüllt. Der richtige Anbieter bietet eine Integration in Ihre bestehenden Zahlungssysteme, gewährleistet eine Überprüfung in Echtzeit und unterstützt die Einhaltung der Vorschriften für inländische und grenzüberschreitende Zahlungen.

Vorbereitung für 2025: Was jetzt zu tun ist

Da die Frist für die obligatorische Einhaltung der Verifizierung des Zahlungsempfängers (VoP) im Jahr 2025 näher rückt, müssen EU-Banken mit den Vorbereitungen beginnen. VoP wird ein wichtiger Bestandteil der Infrastruktur für Sofortzahlungen sein, und Banken müssen sicherstellen, dass ihre Systeme den regulatorischen Anforderungen entsprechen.

So erfüllen Sie die Anforderungen der Verifizierung des Zahlungsempfängers

Banken müssen mehrere spezifische Anforderungen erfüllen, um die Einhaltung des VoP-Regelwerks des EPC sicherzustellen. Hier eine Übersicht über die wichtigsten Verpflichtungen:

- Abdeckung aller Kanäle: VoP-Anfragen müssen in allen Zahlungsinitiierungskanälen ohne zusätzliche Kosten für die Nutzer angeboten werden.

- Transaktionsarten: Sowohl Sofortüberweisungen als auch reguläre Überweisungen erfordern eine VoP-Überprüfung.

- Batch-Zahlungen: VoP-Prüfungen müssen für Einzel- und Batch-Zahlungen verfügbar sein, wobei für Letztere eine Opt-in- oder Opt-out-Option angeboten werden muss.

- Vorab-Autorisierungsprüfungen: Jede Transaktion muss vor der Zahlungsautorisierung einer VoP-Prüfung unterzogen werden.

- Reaktion als Zahlungsdienstleister des Zahlungsempfängers: Banken müssen eingehende VoP-Anfragen bearbeiten, um Haftungsrisiken zu vermeiden und ihre Kunden zu schützen.

Das Verständnis der Anforderungen ist der erste Schritt zur Compliance. Um diese effektiv zu erfüllen, müssen Sie Ihre Vorgehensweise und Ihren Lösungsanbieter sorgfältig auswählen.

Worauf Sie bei einer Lösung zur Überprüfung des Zahlungsempfängers achten sollten

- Einhaltung des EPC-Regelwerks Stellen Sie sicher, dass die VoP-Lösung den neuesten Anforderungen des Regelwerks des European Payments Council (EPC) entspricht. Die Lösung sollte alle erforderlichen Compliance-Standards für Sofortzahlungen erfüllen und sichere, genaue Angaben zur Überprüfung des Zahlungsempfängers in Echtzeit liefern.

- Skalierbarkeit und Flexibilität Die richtige VoP-Lösung sollte, wenn das Zahlungsvolumen steigt, mit Ihren Anforderungen wachsen können. Suchen Sie nach einem Anbieter, der Transaktionen mit hohem Volumen verarbeiten und sowohl inländische als auch grenzüberschreitende Zahlungen nahtlos unterstützen kann.

- Integrationsfähigkeiten Eine nahtlose Integration in Ihre bestehende Zahlungsinfrastruktur ist von entscheidender Bedeutung. Die Lösung sollte sich leicht in Ihre Kernbankensysteme integrieren lassen und mit mehreren Zahlungssystemen (SEPA, SWIFT usw.) kompatibel sein, ohne den Betrieb zu stören.

- Genauigkeit beim Abgleich Die VoP-Lösung muss eine hohe Genauigkeit beim Abgleich (oder Nichtabgleich) der Empfängerdaten gewährleisten. Einige VoP-Lösungen melden bei Nichtübereinstimmung lediglich „kein Treffer“, während andere detailliertere Informationen liefern. Wenn beispielsweise der Name des Empfängers nicht übereinstimmt, klärt eine fortschrittlichere Lösung, ob dies auf einen Tippfehler, eine falsche Kontotypenangabe oder ein anderes Problem zurückzuführen ist. Es ist wichtig, eine Lösung zu wählen, die eine klare Erklärung für das Auftreten einer Nichtübereinstimmung liefert.

- Erfolgsbilanz und Erfahrung Bei VoP kommt es auf erfahrene Anbieter an. Suchen Sie nach einem Anbieter mit einer bewährten Erfolgsbilanz bei der Implementierung, insbesondere mit großen Banken, die in mehreren Ländern tätig sind. Ein Anbieter mit langjähriger Erfahrung ist bestens gerüstet, um Sie bei der Implementierung zu begleiten und etwaige Herausforderungen zu meistern.

Möchten Sie mehr erfahren?

SurePay bietet fortschrittliche Lösungen zur Überprüfung von Zahlungsempfängern, denen über 200 Banken in ganz Europa vertrauen. Unser hochpräziser Abgleichalgorithmus identifiziert nicht nur Unstimmigkeiten, sondern erklärt auch deren Ursachen und reduziert so Betrug und Fehler.

Dank nahtloser Integration und kompetenter Beratung hilft SurePay Banken dabei, die VoP-Compliance-Frist bis 2025 einzuhalten und gleichzeitig die Zahlungssicherheit zu verbessern. Buchen Sie noch heute eine Demo und erfahren Sie, wie wir Sie auf Ihrem Weg zu sicheren, konformen und effizienten Zahlungen unterstützen können!

Want to know more?

Best in class Verification Of Payee solution

With our European Verification Of Payee solution, the combination of IBAN & Name will be checked in EU countries, the UK and the world.

Schedule a meeting today

We are here to help answer any questions you may have about Verification Of Payee and the instant payments regulation.

The latest developments

Warum die Bankkontenverifizierung der Schlüssel zu konformen und sicheren Sofortzahlungen ist

Die EU-Verordnung über Sofortzahlungen (IPR) verstehen: Was Banken wissen müssen

Überprüfung des Zahlungsempfängers in der EU: Worum es geht, wie es funktioniert und wie Sie sich darauf vorbereiten können

Vérification du bénéficiaire dans l’UE : de quoi s’agit-il, comment cela fonctionne-t-il et comment vous y préparer

Was ist SurePay und wie funktioniert es?